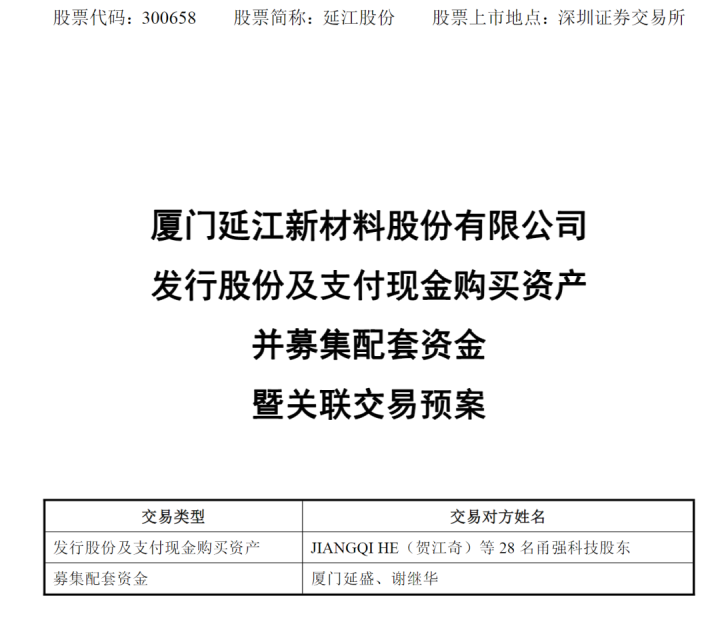

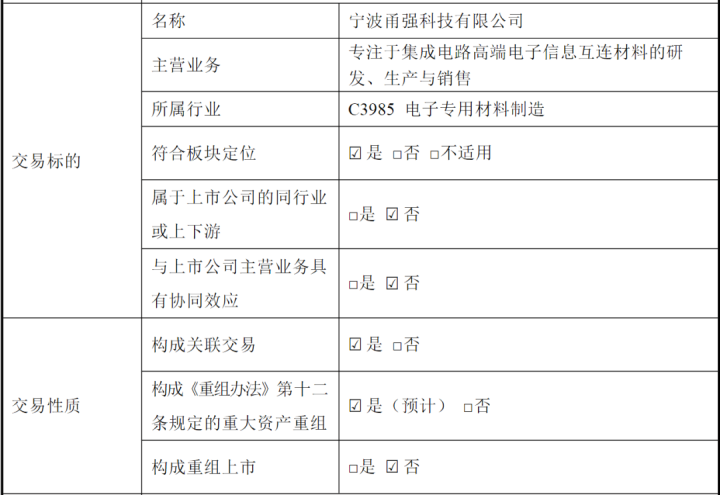

1月18日晚间,延江股份(300658)披露重组预案,公司拟通过发行股份及支付现金的方式,向JIANGQIHE(贺江奇)等共28名交易对方购买甬强科技98.54%的股权,同时向公司实控人控制的厦门延盛及公司实控人之一谢继华发行股份募集配套资金。

预案提到,本次交易的审计及评估工作尚未完成,标的资产的交易价格尚未最终确定。根据相关数据初步测算,本次交易预计达到《重组管理办法》规定的重大资产重组标准。

延江股份股票自2026年1月19日(星期一)开市起复牌。此前,公司股票自1月5日开市时起开始停牌,截至停牌前最后一个交易日,延江股份上涨11.68%,报收14.82元/股,总市值49.32亿元。

标的企业实控人均有华为工作背景

随着延江股份重组预案的披露,甬强科技的业务表现、业绩情况以及创始团队背景也随之揭晓。

甬强科技成立于2019年12月18日,注册资本约1396.56万元,从事集成电路高端电子信息互连材料研发、生产和销售。公司主要产品为电子信息互连材料,包括高性能覆铜板和半固化片。

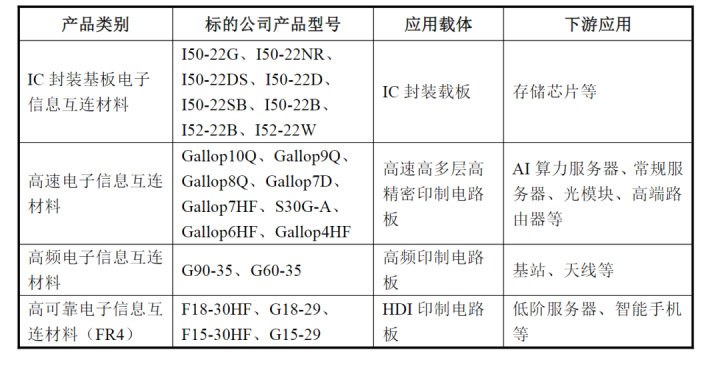

预案显示,甬强科技的产品根据直接应用载体和下游应用领域可主要划分为高端IC封装基板电子信息互连材料、高速电子信息互连材料、高频电子信息互连材料和高可靠电子信息互连材料四大类别。其中,应用于224Gbps的Gallop9Q高速产品正在参与国际头部客户下一代产品的认证;I50系列封装基板材料使用自主研发的技术路径,创新封装基板配方技术和生产工艺,目前已通过国内头部存储企业的技术认证。

甬强科技的控股股东及实际控制人为JIANGQIHE(贺江奇)和QIANGYUAN(袁强),两人合计控制甬强科技42.96%的股权。从履历来看,两人均有华为工作背景。

预案提到,JIANGQIHE在2001年至2017年先后任美国英特尔公司高级工程师、主任工程师、资深主任工程师兼高速互连核心技术部经理、首席工程师;2017年至2019年任华为北美研究院硬件实验室主任;2019年至今任甬强科技董事长兼法定代表人。

QIANGYUAN在2005年至2011年任职于美国路易斯安那大学结构与功能材料研究中心实验室主任;2011年至2018年任职于帕克电化学公司先后任实验室主任、研发中心主任;2018年至2019年,任职于华为北美研究所首席材料科学家;2019年至今任甬强科技董事、总经理。

产能方面,甬强科技在宁波市北仑区集成电路产业集聚基地建有年产1000万平方米的高速高频和BT类基板电子信息互连材料的产能。

客户方面,甬强科技直接客户包括胜宏科技、深南电路、沪士电子、生益电子、方正科技、广合科技、兴森科技、越亚半导体等,终端客户包括浪潮信息、中科曙光、新华三、中际旭创等客户。

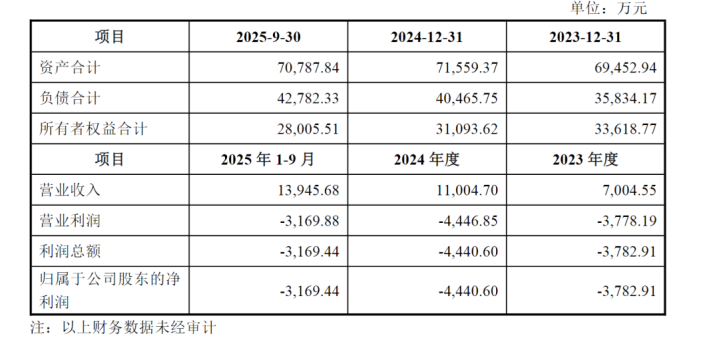

2023年至2024年,甬强科技分别实现营业收入7004.55万元、1.10亿元;归母净亏损为3782.91万元、4440.6万元。2025年前三季度,甬强科技实现营业收入1.39亿元,归母净亏损3169.44万元。

并购重组打造第二增长曲线

对于延江股份来说,此次并购是一次跨界尝试。

资料显示,延江股份主要从事一次性卫生用品面层材料的研发、生产和销售,主要产品为打孔无纺布、PE打孔膜、热风无纺布,近年来业务整体步入平稳发展期。

2025年前三季度,延江股份实现营业总收入12.95亿元,同比增长22.99%;归母净利润4250.18万元,同比增长27.95%;扣非净利润2914.88万元,同比增长6.95%。

延江股份表示,本次交易完成后,公司业务将拓展至集成电路高端电子信息互连材料领域,积极进行集成电路高端电子信息互连材料行业的技术研究和前瞻布局,持续进行新技术、新产品的开发与应用,有利于加快上市公司战略转型,分享集成电路高端电子信息互连材料行业成长红利。

同时,延江股份称,甬强科技可依托上市公司平台建立起资本市场的直接融资渠道,补足资本短板,降低融资成本,为其后续的研发投入及全面产业布局提供资金保障,为应对未来的竞争奠定资本优势。

根据公告,本次发行股份及支付现金购买资产的交易对方在交易前与上市公司及其关联方之间不存在关联关系,发行股份及支付现金购买资产完成后,交易对方中的JIANGQIHE(贺江奇)及其控制的宁波源路载科技合伙企业(有限合伙),合计持有的上市公司股份比例预计将超过5%。根据相关规定,JIANGQIHE(贺江奇)及其控制的宁波源路载科技合伙企业(有限合伙)为上市公司潜在关联方,因此本次发行股份及支付现金购买资产预计将构成关联交易。

此外,此次交易不构成重组上市。延江股份的控股股东、实际控制人及其一致行动人为谢继华、谢继权、谢淑冬、谢道平、林彬彬及陈子安。本次交易完成后,不会导致上市公司控制权发生变化,控股股东、实际控制人及其一致行动人仍为前述人员。

驰盈策略提示:文章来自网络,不代表本站观点。